En un mercado financiero donde los rendimientos suelen ajustarse rápidamente ante cualquier movimiento del banco central, Nu México anunció que mantendrá sin cambios sus tasas de rendimiento, incluyendo el atractivo 13% anual en su modalidad Cajita Turbo, al menos hasta el 8 de abril. La decisión cobra relevancia después de que el Banco de México optara por mantener su tasa de referencia, lo que dio margen a diversas instituciones financieras para conservar sus esquemas actuales de rendimiento. Para los usuarios, esto significa estabilidad temporal en un mercado donde las tasas pueden variar con rapidez.

¿Qué tasas se mantienen vigentes?

De acuerdo con la comunicación enviada a clientes, Nu conservará el 13% anual en Cajita Turbo, uno de los productos más competitivos dentro del segmento fintech en México.

Además, se mantienen las siguientes tasas en otras modalidades:

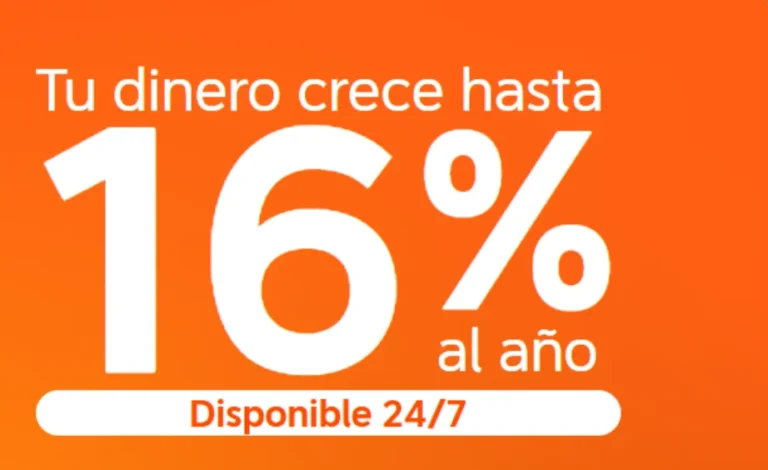

- Disponible 24/7: 7% anual.

- Ahorro a 7 días: 7.05%.

- A 28 días: 7.10%.

- A 90 días: 7.20%.

- A 180 días: 7.30%.

Mientras que el rendimiento Turbo se mantiene como uno de los más altos del mercado para montos limitados, los plazos tradicionales se ubican más en línea con la tasa de referencia.

Ofertas destacadas

The Gold Elite Credit Card®

de American Express

Gana 4000 8000 Pesos

Consulta Term y Condiciones

Solicitar Gratis

#Publicidad Algunos enlaces son de afiliado. Podemos recibir una comisión sin costo para ti.

¿Cómo funciona la Cajita Turbo?

Para activar el modo Turbo, el usuario debe realizar al menos una compra al mes con su tarjeta de crédito o débito Nu, sin monto mínimo requerido. Tras cumplir esta condición, puede depositar desde $0.01 hasta $25,000 pesos y obtener el rendimiento anual del 13%, con generación diaria de intereses.

Este esquema combina liquidez con alto rendimiento, aunque con un límite de saldo, lo que lo convierte en una herramienta interesante para metas de corto plazo o fondo de emergencia parcial.

Cabe señalar que los ahorros previamente “congelados” mantienen la tasa prometida hasta el final de su plazo, sin afectación por movimientos posteriores del mercado.

Análisis en el contexto del mercado

Desde una perspectiva de finanzas personales, la decisión de Nu ofrece certidumbre temporal a sus clientes. En un mercado de posible ajuste de tasas durante el año, asegurar el 13% anual —aunque sea por tiempo limitado— puede resultar atractivo frente a cuentas tradicionales de la banca múltiple.

No obstante, especialistas recomiendan comparar alternativas. Existen instrumentos en el mercado que pueden ofrecer rendimientos similares o superiores bajo distintos niveles de liquidez y riesgo.

La clave está en alinear el producto con el objetivo financiero: liquidez inmediata, ahorro programado o inversión a mediano plazo.

Con esta medida, Nu refuerza su posicionamiento como uno de los jugadores más agresivos en captación digital en México, apostando por la estabilidad como ventaja competitiva en el corto plazo.